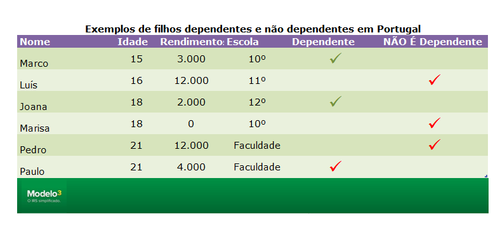

Direcionado para micro e pequenas empresas, o novo regime será facultativo e quem deseje aderir terá que manifestar essa vontade junto das Finanças. E deverá preencher requisitos obrigatórios previstos na Lei.

Público-alvo: a que contribuintes se destina?

A empresas com um volume de negócios anual inferior a 150 mil euros e um total de ativos abaixo dos 500 mil euros. Ficam de fora as sociedades que estejam obrigadas à revisão legal de contas (como acontece por exemplo com as que fazem contas consolidadas) e as que sejam detidas em mais de 20% por outras que, por sua vez, não reúnam estes requisitos.

Opção: a adesão será obrigatória?

Não. Tem carácter optativo, isto é, as empresas deverão manifestar vontade nesse sentido. Deverão fazê-lo na declaração de início de actividades ou numa posterior declaração de alterações. A permanência no regime cessa se a empresa renunciar ou automaticamente se deixar de cumprir algum dos requisitos.

As empresas ficam dispensadas de manter contabilidade organizada?

Não, a simplificação é apenas para efeitos fiscais e de determinação do IRC a pagar. Deverão socorrer-se do regime de normalização contabilística para micro entidades e respeitar as obrigações de facturação simplificada. Aliás, se falharem o envio periódico de faturas para o Fisco, como impõe o regime simplificado de facturação, caem automaticamente no regime geral do imposto.

Contas: como se determina a matéria colectável e, depois, o imposto a pagar?

O Fisco aceita como bom o volume de negócios ou valor das prestações de serviços ou outros rendimentos declarados pelo contribuinte e aplica-lhes coeficientes previamente determinados e fixados por lei para, dessa forma, apurar a matéria colectável, sobre a qual incidirá depois a taxa de imposto. Estes coeficientes, elaborados a partir de estatísticas da Administração Tributária referentes às declarações de rendimentos apresentadas pelas empresas nos últimos anos, já reflectem as margens para as várias actividades, com uma estimativa de custos da empresa, que não terão de ser discriminados na declaração de rendimentos. Por outro lado, prevê-se que as empresas no regime simplificado vejam reduzidas as tributações autónomas, nomeadamente as que recaem sobre despesas de representação e ajudas de custo.

Actividades: quais são os coeficientes previstos?

Serão 4% para vendas de mercadorias e produtos e pelas prestações de serviços efectuadas no âmbito de actividades hoteleiras e similares, restauração e bebidas; 75% para os rendimentos de serviços prestados (no âmbito da lista de actividades anexa ao IRS); 95% para rendimentos de capitais prediais e mais-valias.

Tecto mínimo: no limite, qual será o imposto a pagar?

A proposta de reforma estipula que a matéria colectável apurada depois de aplicados os coeficientes não poderá ser inferior a "60% do valor anual da retribuição mensal mínima garantida". Contas feitas, isto equivale a um montante de 4.074 euros. Supondo que a taxa de IRC desceria para 23% (tal como prevê a proposta do grupo de trabalho), então o imposto a pagar seria de 937 euros, tendo ainda de se aplicar a derrama municipal, se fosse o caso, a qual pode ir no máximo aos 1,5%.

Novas empresas: há excepções para os primeiros tempos de exercício de actividade?

No primeiro ano, o cálculo da matéria coletável será feito com base no valor dos rendimentos estimados constantes na declaração de início de actividade. No caso das vendas de mercadorias e prestações de serviços de restauração e hotelaria, o coeficiente a aplicar será reduzido em 50% e em 25% no primeiro e no segundo períodos de tributação, respectivamente.

PEC: continuam a ter de fazer pagamento especial por conta?

Não. As empresas que estiverem no regime simplificado estão dispensadas do PEC. Este, por sua vez, sofrerá um aumento dos atuais 1000 euros, para 1.500 euros, uma forma, segundo a comissão de reforma, de incentivar mais empresas a aderir ao regime simplificado - o PEC pode ser recuperado, mas o processo é burocrático e difícil.

Controlo: como será feita a fiscalização?

Havendo uma acção de inspecção, o Fisco reserva-se o direito de utilizar métodos indirectos de apuramento de rendimentos. Em todo o caso, o objectivo do regime é também reduzir as necessidades inspetivas junto das empresas que adiram, uma vez que fica assente, à partida, que pagarão sempre um mínimo de imposto.