O regime de juro simples é usado na maioria das aplicações financeiras de curto-prazo, como por exemplo, nos depósitos. Neste regime, o investidor deposita um determinado montante, por um determinado período sendo os juros calculados sobre o montante original depositado sem acumulação de juros ao longo do tempo.

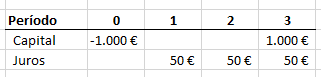

Por exemplo, suponha que faz uma aplicação de €1.000 por 3 anos a uma taxa de 5%. Durante o período, os juros seriam calculados da seguinte forma:

A leitura é simples: no momento 0, o investidor aplica €1.000, sendo-lhe pagos 5% desse montante (€50) no final de cada um dos 3 períodos. No final do 3º período é-lhe também devolvido o capital inicial investido.

O regime de juro composto é diferente na medida em que o capital vai acumulando os juros ao longo do tempo. Num exemplo semelhante ao anterior, teríamos o seguinte:

- No final do 1º período, o capital acumulado seria de 5% sobre os 1.000,00 € investidos, o que corresponderia a 1.050,00 €. No entanto, o valor do juro não seria pago, mas antes acumulado para o período seguinte.

- No final do 2º período, o capital acumulado seria de 5% sobre os 1.050,00 € acumulados até ao período anterior, o que corresponderia a 1.102,50 €.

- No final do 3º período, o capital acumulado seria de 5% sobre os 1.102,50 € acumulados até ao período anterior, o que corresponderia a 1.157,63 €.

Como vemos, neste regime, os juros vencem juros. Deste modo, o valor do capital aumenta ao longo do tempo e, consequentemente, o valor do juro a pagar também aumenta.

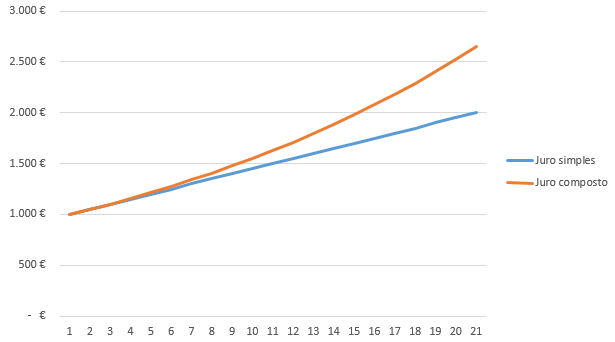

Comparando os dois regimes, vemos que o regime de juro composto gera um efeito de crescimento exponencial do capital. Quanto maior for o período de aplicação de capital neste regime de juros maior será esse efeito.

Graficamente teríamos a seguinte evolução do capital e juros acumulados durante 20 anos:

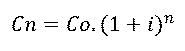

O cálculo do capital acumulado no regime de juro composto pode ser feito através da expressão:

Em que:

- i é a taxa de juro para o período de capitalização

- Cn corresponde ao capital acumulado no final do período n

- Co corresponde ao capital inicial

- n corresponde ao número de períodos de capitalização

Assim, um investimento de €5.000 por um período de 10 anos a uma taxa de juro anual de 3% acumularia o seguinte valor:

5000*(1+0,03)^10

Ou seja, o capital acumulado ao fim de 10 anos seria de 6.719,58 €.

Mas agora podemos colocar aqui uma questão interessante: e se o período de capitalização fosse semestral, isto é, e se o período de cálculo de juros ocorresse de 6 em 6 meses em vez de uma única vez por ano? Qual seria o capital acumulado ao fim de 10 anos mantendo tudo o resto constante?

Para resolvermos esta questão, podemos fazer um cálculo idêntico alterando os seguintes parâmetros:

- i seria de 1,50%, o equivalente à taxa de juro semestral

- n seria 20, o correspondente a 20 semestres de capitalização

Então teríamos:

5000*(1+0,015)^20

O capital acumulado ao fim de 10 anos seria igual a 6.734,27 €. Um pouco mais do que no exemplo anterior. É fácil compreender porquê. Se a frequência de acumulação de juros é maior, mais rapidamente os juros vão vencendo juros, acumulando mais capital ao longo do tempo.

O período de capitalização é por isso um aspeto importante a reter no regime de juro composto. Diferentes períodos de capitalização poderão levar a conclusões totalmente diferentes.

O período de capitalização é por isso um aspeto importante a reter no regime de juro composto. Diferentes perídos de capitalização poderão levar a conclusões totalmente diferentes.

Sem comentários:

Enviar um comentário